282

282一、核心数据:费率策略与利润增长的“杠杆效应”

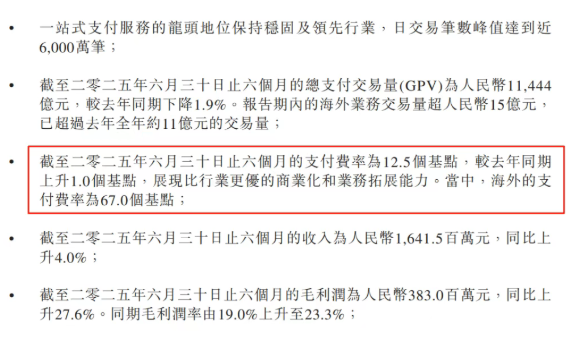

2025年上半年,移卡(乐刷母公司)以1个基点的费率上调(11.5→12.5个基点)撬动27%的利润增长,期内利润达4137万元。这一“四两拨千斤”的策略背后,是支付行业罕见的定价权体现。

收入结构:一站式支付服务(占比87.1%):收入14.29亿元(+6.1%),毛利率从6.9%跃升至13.7%,动态定价与7000家SaaS合作伙伴协同功不可没;

海外业务:交易量15亿元(超去年全年36%),费率67个基点,毛利率超50%,成利润增长新引擎;

AI降本:销售与研发费用下降19.3%,数字人视频成本降低80%。

二、海外布局:牌照+本地化=高毛利护城河

移卡全球化战略已进入收获期:

牌照壁垒:美国MSB联邦牌照、亚利桑那州MTL牌照、日本扫码收单资质,构建合规竞争力;

本地化合作:为汇丰银行接入支付宝/微信支付,在日本推出“AI Shop”智能购物系统,复刻中国数字化经验;

盈利潜力:海外商户单笔交易量远超国内,贡献毛利率超50%,未来或成业绩支柱。

三、风险警示:交易量下滑与费率策略的隐忧

尽管利润增长亮眼,移卡仍面临挑战:

GPV下降1.9%:宏观经济导致单客交易金额萎缩,费率提升或影响客户粘性;

业务结构失衡:海外交易量仅占总额0.15%,国内支付仍是主力但增长乏力;

政策风险:数字货币、跨境支付监管趋严,牌照续期成本可能上升。

四、行业启示:支付公司的“AI+全球化”生存法则

移卡案例为支付行业提供三大转型路径:

技术驱动降本:AI生成内容占比20%,人力替代率60%,直接推动毛利率提升;

高费率市场开拓:海外业务费率是国内的5倍,优先布局美日等高净值市场;

生态协同:到店电商与支付业务联动,第二季度已实现月度盈利。

今日POS头条

今日POS头条 推荐热门文章

推荐热门文章

热门标签

热门标签

添加微信客服

添加微信客服